住宅ローンの話だと思った方、ごめんなさい。

結論、アパートローンなら条件次第で全然通ります。

無職専業主婦(無収入)でローンが通りました

ただ、これは住宅ローンとは違います。

住宅ローンはいわゆる”個人属性”というのが重視されていて、

融資を申し込む人の勤務先、年収、家族構成、借入の内容・残高などが重要視されます。

なので、無収入の主婦は基本門前払いです。

しかし、アパートであれば、事業ローンなので

その事業の収支計画(利回り)がある程度でていて、

保証人の方がちゃんと会社員とかで安定した収入があれば、借りる人が無職でも大丈夫そうです。

連帯保証人の属性、私の場合配偶者

結局、属性なんですけどね。

私の場合、旦那が連帯保証人になってくれたのですが、

旦那は新卒からずっと同じ会社で会社員をしています。

年収は一応、同世代の平均以上はあるとおもいます。

今住んでるマンションの住宅ローンはありますが、それ以外の借金はありません。

無職主婦またはフリーランス、と堅実な会社員という組み合わせは、結構最強なんじゃないかとおもったりしました。

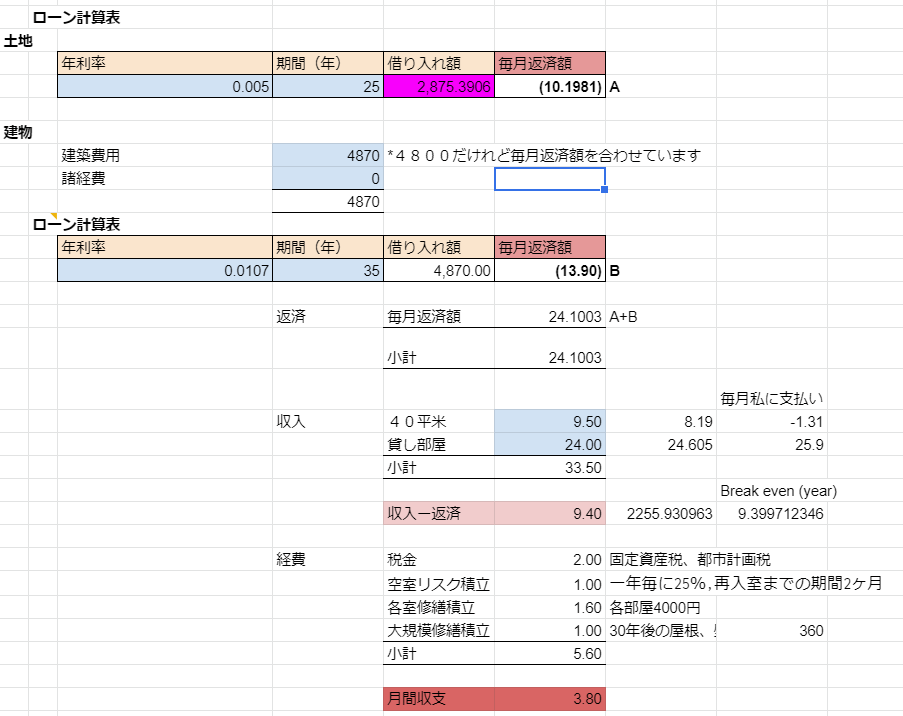

物件の利回り

金融機関がお金を貸すかどうかの指標に、利回りがあります。

これは、営業さんには5%あれば貸してもらえるとか、できれば8%ほしいとか言われていました。

表面利回りの計算は

表面利回り = 年間家賃収入 ÷ 物件購入価格 × 100(%)

なので、私のアパートの表面利回りは、

8.38% = 402万円 ÷ 4800万円 × 100

いい利回りじゃなーい!

と思われるかもしれませんが、

これは、違います。

私の物件の場合、土地がもともと私のものではなく、土地も親族から買い上げて

建物をたててアパート経営しました。土地の価格を取得価格にいれると利回りなんてほぼないようなものです。

では、土地も取得価格にいれて、年間経費もいれて実質利回りを見てみましょう。

実質利回り = ( 年間家賃収入 – 年間経費 ) ÷ ( 物件購入価格 + 取得時諸経費 ) × 100(%)

0.5178% = (402-(返済289.2+経費67.2))÷(建物4800+土地と初期費用5007)×100

衝撃の数字です。1%もありません。

実際は私は月ベースで計算していました。

青色のセルは

自分で数字を変えられるようにしていて、

どのくらいの借入なら、どのくらいの利息%なら、

収支がプラスになるかということを

ハウスメーカーと変更契約を結ぶ前から

シュミレーションしていました。

でも、経費に入っている金額は

実際もっとかかるんじゃないかと怯えています。

私の場合、このアパート建設は

土地を受け継ぎ、祖父祖母の住むところを確保するという目的だったので

損をしないで、できれば少し儲かればいいな。それで土地という資産も私のものになるし、という考えでしたので

マイナスじゃないからいいか、という感じで進めていました。

でも、こうやって書いていると、危険な橋をわたっているんだなと思います。

営業さんが手伝ってくれる

ハウスメーカーで建てる場合には、

営業の人が担当の金融機関にいろんな資料の提出とか、説明をしてくれてるので

私から銀行にアピールすることは特にありませんでした。

私がしたのは審査申し込みの紙に記入して、審査通ったらあとは契約するだけです。

実は、ハウスメーカーの紹介以外に自分で貸してくれるところを探そうと

公庫2行、銀行1行に直接出向いて話をしたのですが、私の住まい(担当公庫)と物件の場所が離れているから

管理が難しい、またアパートへの融資は今は難しいと言われて断られました。

アパートの説明をするのも、断れらるのもすごく時間と体力を使います。

それを営業さんが、代行して行ってくれるのは非常にありがたいなと思いました。

営業さんもせっかく打ち合わせを重ねてきましたから、ローンがだめになったら全部だめになりますから、

必死に借りれそうなところ、わたしが首を縦に振りそうな低利息の話を持ってきてくれるわけです。

また、金融機関によってはアパートの住宅性能によって優遇金利があったりします。

これはそのハウスメーカーで普通に建てていれば結構クリアすることが多いです。

営業さんには、土地がまだ私のものではないこと、関係者の合意はとれているので土地を買い上げて、

代金は個人間の金消契約を結んでローンで返していくつもりだということ、すべて話していました。

ですが、営業さんがそれをどこまで金融機関の人に話していたかわかりません。

土地代金も取得価格に含めると絶対に借りられない利回りになっていますから。

このあたりはグレーな気もしますが、そこの駆け引き?みたいなこともやってもらえて

私は複雑な状況を説明せずにすんだのでありがたかったです。

アパートローンは中古の物件なると、利回りが高くないと、または

不動産の経験や資産をアピールしないとなかなか融資してもらえない、という話を聞いたことがありますが、

ハウスメーカーで建てる場合、営業さんの力を借りてローンはとても楽、簡単でした。

たぶん、ローンを通らないような話は

ハウスメーカーも初期の段階で諦めると思う・・・

になる.png)