今回は、家づくりにおいて最も大切だと言っても過言ではない、お金の話!

「家を建てたい!」と思ったとき、最初から最後まで逃れられないのが「お金について」だと思います。

今回は、家づくりの最初に知っておきたいお金の話を10個の質問に絞り、FPさんに教えていただきました✨

Contents

- 1 お話をお聞きしたFP「とよくまさん」のご紹介

- 2 質問①家づくりの予算の決め方は?

- 3 質問②家を建てたいと思った時、ローンに関して動き出すのはいつがベストか?何からすべきか?

- 4 質問③自己資金(頭金)はどのくらいが良い?メリットとデメリットは?

- 5 質問④自己資金とローンの考え方が知りたい!

- 6 質問⑤土地と建物の費用のバランスについてはどう考えるべき?

- 7 質問⑥住宅ローンの固定金利と変動金利はどう選ぶ?

- 8 質問⑦ペアローンのメリットとデメリットが知りたい!向き不向きはあるの?

- 9 質問⑧注文住宅を建てる際に必要な費用とは?気を付けるポイントってある?

- 10 質問⑨予算オーバーの原因と対処法は?

- 11 質問⑩火災保険の選び方、決め方が知りたい!

- 12 おわりに

お話をお聞きしたFP「とよくまさん」のご紹介

今回、家づくりのお金の話をお伺いしたのは、Twitterコミュニティ#家系ブログを盛り上げる会でお世話になっている、FPの「とよくまさん」です✨

とよくまさんは、1980年代生まれの3人のお子さんのパパさん!

2級FP技能士、住宅ローンアドバイザーの資格をお持ちで、現在はフリーランとして活躍されています!

普段から「予算で失敗する人や家づくりで後悔する人を減らしたい!」という気持ちでSNSなどで様々な情報を発信し、家づくりをサポートするワークブック#イエマナノートを作られました!

とよくまさんのTwitterはこちら!

Instagramはこちら!

ご自身の家づくりブログはこちら!

そんなとよくまさんに、注文住宅を建てようと思った時に最初に必要になるお金の話を、一問一答形式でお聞きしました!

早速、スタート!

質問①家づくりの予算の決め方は?

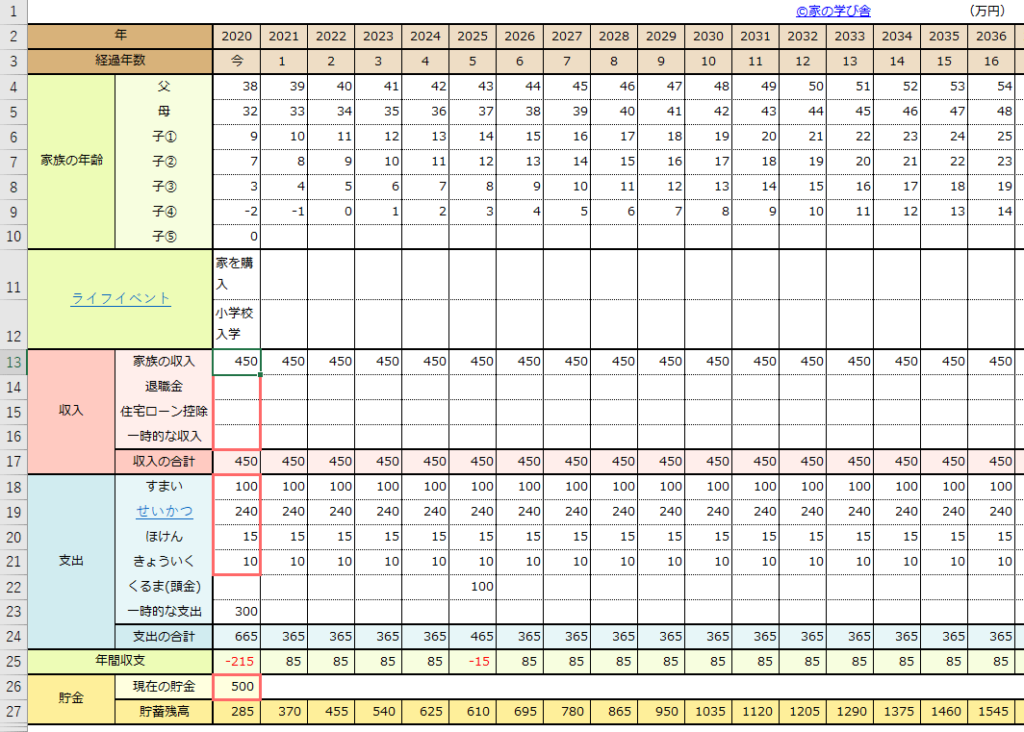

家づくりの予算を決める最初の一歩は、ライフプランの作成がオススメです!

ライフプランとは、人生でかかるお金の収支を可視化した一覧表です。

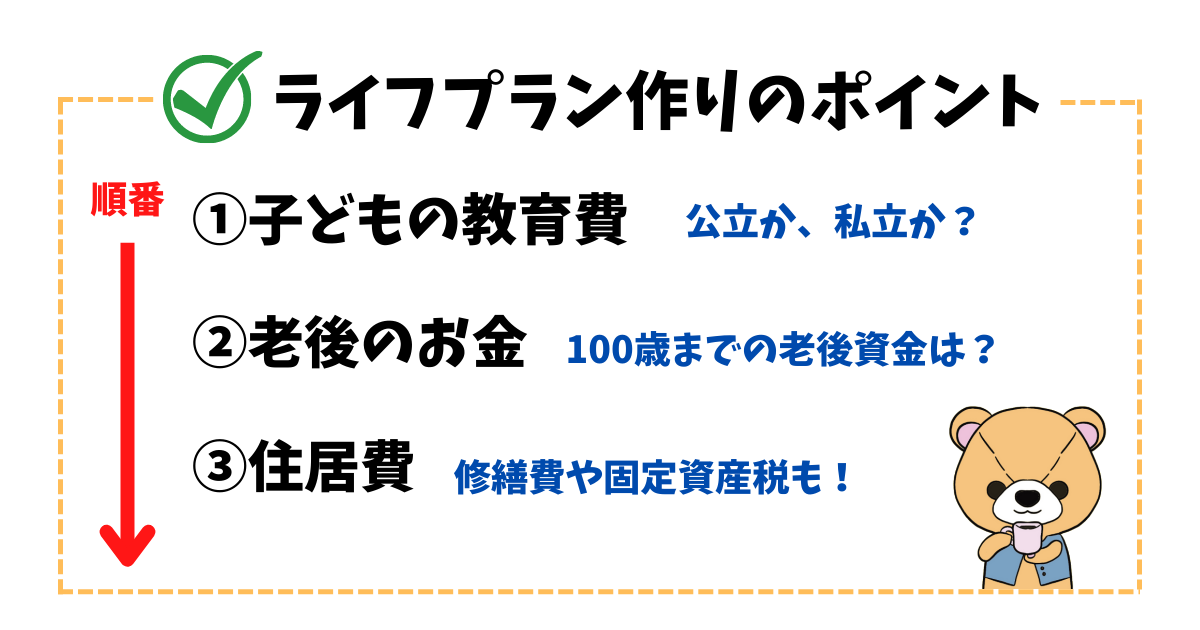

ライフプランづくりで大事なポイントは、3つあります。

1.子どもの教育費

2.老後のお金

3.住居費

です。

1番から順番に考えていき、最後に住居費(家の予算)を考えると作成しやすいです。

教育費は、私立公立で大きく金額が変わります。

次にぼくたちの世代は、人生100年時代です。100歳まで老後のお金が不足しないか、老後破綻しないかは、重要なポイントです。

住居費には,、修繕費や固定資産税も忘れずに計算に入れましょう。

ざっくりですが、一般的な住宅で年間24万(月2万)程度かかります。

さらに、人生100年時代は「家の寿命<人の寿命」となり、建て替えや大規模なリノベーションも必要になってくるかもしれません。

・現在の家をリノベして住み続けるのか

・35年で割り切って建て替えするのか

・売却して高齢者施設に入居するのか

など、あらかじめ計画してライフプランに組み込んでおくことも重要です。

二軒目の選択により、これから建てる家のグレードや予算は大きく変化してくるかと思います。

ここまで決めたら、最後は自分達の生き方も視野に入れて考えましょう。

多くの相談者さんは、「人生、趣味も楽しみたいし、旅行にも行きたい!」と、ご希望されます。

こうした人生の希望を叶える財源を十分に確保しつつ、住宅ローンの予算を考えることが、無理のない予算決めにつながると思います。

ライフプランを作る時に、こうした趣味や旅行のお金も計画に入れておくのがオススメです。

ライフプランを作るのが理想ではあるのですが…自力では、結構大変ですよね🐻💦

そのため、#イエマナノートでは、わかりやすく

●安全に返せる金額=手取りの年収✕20%

●安心して返せそうな金額=手取りの年収✕~30%

と、簡略化して予算を考えております。

適切な%はあくまでも人それぞれではありますが、多くの方はこの割合に当てはめれば問題ない水準かと思われます。

さらに、維持費を考慮した家計もセルフチェックできます。

まずはこちらを書き込んでいただき、不安があればファイナンシャルプランナーに個別相談するのが良いと思います。

詳細はこちら!

質問②家を建てたいと思った時、ローンに関して動き出すのはいつがベストか?何からすべきか?

ローン審査はそれぞれの個別状況によりタイミングは異なりますが、できる限り早い段階が理想です。

ローン審査を通過して、はじめてお客様になれます。

住宅ローンの借入先は、不動産やハウスメーカーの提携だけではなく、ネット銀行など幅広い視点で比較検討するのがオススメです。

予算決めは、家づくりの一番最初に取り組みましょう!

#イエマナノートでも、予算決めからスタートします。

まずは自分たちでしっかりと無理のない予算を決め、次の段階として予算にあった土地探しや建築業者を探すのがオススメです。

#イエマナノートについて知りたい方は、こちら!

私も実際にイエマナノートを拝見しました!

家づくりに関して、かなり詳細に踏み込んだ情報が満載✨

家づくりについてわからないこと、不安なことは、きっとこのノートが解決してくれます!!

イエマナノートのレビューはこちら☆

質問③自己資金(頭金)はどのくらいが良い?メリットとデメリットは?

家を建てる時には、必ずまとまった金額の現金が自己資金として必要になります。

土地と建物以外にかかる費用、諸費用は基本は現金払いです。

(金融機関によりローンに含められるかは異なります)

諸費用は、すべての費用(土地+建物)の10~20%ぐらいを見積もっておきましょう。

大きなものでは、

・登記費用

・住宅ローンの手数料や保証料

・つなぎ融資の費用

・土地の仲介手数料

・建築確認申請費用

があります。

一方で、土地や建物の価格の一部を現金で支払うのが頭金です。

現在の超低金利時代は、頭金を入れることによる利息軽減効果は薄いので、無理をして頭金を入れるメリットは少ないと思います。

頭金は必要ないけど、自己資金は土地代+建物代の10~20%必要と覚えておいてください!

質問④自己資金とローンの考え方が知りたい!

住宅ローンは原則として、不動産(土地と建物)に対しての融資となります。

自己資金分(諸費用)まで借りてしまうと、不動産価値を上回ったローン(オーバーローン)になってしまいます。

オーバーローンは、当然ながら融資審査のハードルが上がると考えられます。

またオーバーローンの場合は、万が一売却をする場合、ローン残高が売却額を上回ってしまうケースがあります。

売却したいけど、マイナスになってしまうので出来ない、ということにも、なりかねません。

こうしたリスクを把握した上で、自己資金(諸費用)をローンに含めるかをじっくりと検討しましょう。

詳細はこちら!

質問⑤土地と建物の費用のバランスについてはどう考えるべき?

土地には資産価値があります。

将来的に売却を想定する場合は、どの土地を選ぶかも重要な決定事項の1つになります。

子育て中は一軒家がいい。

子育て後は未定だけど、住み替えができる選択肢を残しておきたい。

こうしたご希望がある方は、売却しやすい土地を選ぶと良いと思います。

つまり、駅近などアクセスの良い土地+ローコスト住宅 が1つの選択肢になります。

このように、先々の人生プランを考慮して、費用のバランスを決めると良いと思います。

質問⑥住宅ローンの固定金利と変動金利はどう選ぶ?

現在の金利をみると、変動金利と全期間固定金利の金利%には、大きな開きがあります。

変動金利は金利が低いですが、金利上昇のリスクを施主が引き受けます。

全期間固定金利は借入金利が上昇するリスクはないですが、そのぶんお高めなのがデメリットです。

いずれを選んでも、施主がリスクを負うことに変わりはありません。

正解選びではなく、どちらのリスクを引き受けるかの判断になります。

現在のところ、変動金利の元になっている金利(無担保コールレート※政策金利)に上昇の兆しはありません。

金利の仕組みはここでは割愛しますが、変動金利は一言でいうと

・好景気で

・お給料が上がり始め

・物価が上がり始めた頃に

市中のお金の量を減らすために、金利がコントロールされます。つまり日銀は、金利を上げ始めます。

今ぼくが家を建てるとしたら、できるかぎり低い金利(変動金利)で、少しでも早く多くの元本を月々返済する選択をします。(金利が低いほど月々多くの元本を返せます)

利息は元本に金利を掛けた金額で決まるので、金利が上昇した時にすでに元本が少なければ、大きなダメージはありません。

一方で、金利の心配で不安になるのは絶対に嫌だから、全期間固定金利を選ぶという選択も1つの正解です。

ただし、変動との総支払利息額は必ずシミュレーション比較してから決めましょう。

質問⑦ペアローンのメリットとデメリットが知りたい!向き不向きはあるの?

ペアローンのメリットは、より多くの金額を借りることができます。

デメリットは、一方でリスクも大きくなります。

パートナーが転職して年収が下がった場合、働けなくなってしまった場合など、当初の返済計画が大きく変わってしまいます。

そのため理想としては、どちらか一方でも無理なく返せるローン金額に設定しつつ、双方で住宅ローン控除を活用するのが手堅い方法です。

特に住宅ローン控除をどう活用すれば効率が良いかは、とても大事な部分です。

個別の状況により大きく判断は変化するので、ご自分の条件でしっかりとシミュレーションしましょう。

ペアローンに向いている方は、ご夫婦ともに安定したお仕事の方です。

一方で、将来的に現在の年収より下がるかもしれないリスクがある場合は、余裕のあるローン金額にしておくのがオススメです。

詳細はこちら!

質問⑧注文住宅を建てる際に必要な費用とは?気を付けるポイントってある?

先程も触れましたが、土地と建物以外にも10~20%の費用がかかります。

先程ご紹介した他にも、家電製品や家具、カーテンなども必要になります。

また、新生活では細かいアイテムも多数購入します。

少し大変ですが、こうしたあらゆる費用をあらかじめ想定しておくことが重要です。

資金管理で後悔したくない方は、資金管理ソフトを使うのがオススメです。

家づくりにかかるすべての費用を管理できます。

質問⑨予算オーバーの原因と対処法は?

予算オーバーで一番多いのは、想定外の費用の発生です。

建物の契約前に、これ以上増える費用がないかを念入りにチェックすることが重要です。

特に多いのが、地盤改良費や外部給排水工事費が未計上なケースです。

また、外構の見積もりを後回しにしたことで、想定以上に費用がかかってしまった。なども、とても多い話です。

一番はじめに契約する時点(多くの人は土地)で、すべての費用が明瞭になっていることが理想です。

ただ、実際にはやや難しい側面もあるので、項目別に余裕のある予算案を組んでおきましょう。

また、マイホームハイは誰しもが一度は経験するテンションです。

・一生に一回の家づくり

・だからこのオプションを諦めて後悔したくない

・100万オーバーも月々にすれば…

と考えてしまいますが、普段の金銭感覚を思い出し心を落ち着けましょう。

スーパーでお野菜が数十円値上がりすると、敏感に反応しませんか?

そう考えると、数万のオプションも大金です。

プランを確定する前に1週間から1ヶ月、気持ちを落ち着ける時間があるといいと思います。

「冷静になると、別にいいや」という心境もまた、よくある話です。

予算オーバーを防ぐためには、こちらがおすすめ!

質問⑩火災保険の選び方、決め方が知りたい!

火災保険を選ぶための基本的な知識はこちらに書かれています。

火災保険では基本的に、

建物に取り付けられている(固定されている)ものはすべて建物。

固定されていないものが家財

という扱いになります。

家財は自分の所持品に合わせた金額を設定しましょう。

昨今、建築費が値上がりの傾向にあるので、建物はやや手厚い保険金額に設定しておくのが良いと思います。

機械系が多い住宅は、「居住用建物電気的・機械的事故特約」もオススメです。

機械系の事故による不具合が補償されます。(自然故障は補償外)

子育て世帯は、破損・汚損に入っておくがオススメです。数々の「やらかし」をリカバーできます。

水災を付けるか否かで、大きく保険料が変わります。必ずハザードマップを確認して、検討しましょう。

河川の洪水だけではなく、大雨によるがけ崩れやゲリラ豪雨によるオーバーフローも水災の範囲内です。

おわりに

FPのとよくまさんに、注文住宅のお金にまつわる10の質問をさせていただきました!

いかがでしたでしょうか。

お金の話は家づくりすべての過程に関わります。

知っていないと損をしてしまうことや、将来の生活に致命的なダメージを与えてしまうことも・・!!

今回は、注文住宅検討時に最初にぶつかるであろう質問を10個させていただきましたが、あくまでもこれはほんの入り口。

これをきっかけに、更に必要な情報を集めていただければと思います✨

とよくまさん、最後に注文住宅を検討される方に、何かアドバイスがあればお願いします!

イエマナでは「予算とローンに失敗しなければ9割成功」を理念に、日々情報発信しております!

これから始まる家づくりで、予算の都合で叶えられなかったことが、たくさん出てくるかと思います。

それでも、無理のない住宅ローンを組んだことで毎日を安心して暮らせることが、家族の幸せに繋がるのではないでしょうか。

我慢をしたこと、諦めたことが正しい選択だったと、自分を褒めてあげてください!

今回の記事が、あなたの家づくりで少しでもお役に立てれば幸いです!

とよくまさん、ありがとうございました!

家づくりの最初に考えておきたいお金の話。

#イエマナノートはお金の話はもちろん、家づくりに必要な知識が豊富に詰まった素晴らしいワークブックです!

これを機会に、ぜひ一度お手に取ってみてください✨

[ url=”https://www.iemuzu.com/entry/iemananote”]

今回は、以上です!

最後までお読みいただき、ありがとうございました✨